兰格视点:上半年粗钢产量同比增加 7月份产量预计温和增加

发布时间:

2023-07-19 10:07

来源:

兰格钢铁网

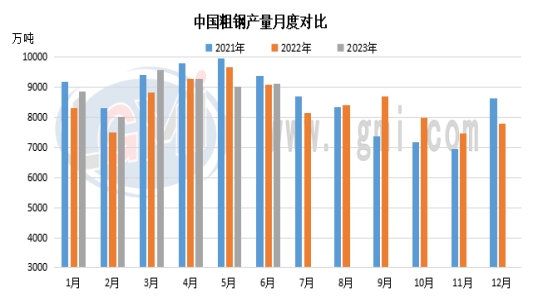

2023年1-6月,全国累计生产粗钢5.36亿吨,同比增长1.30%。整体来看,上半年粗钢产量最高值出现在3月份,今年一季度仅在3月上旬华北部分区域受环保因素影响存在短暂限产情况,支撑粗钢产量高位运行。而4-5月份随着钢价下移利空钢厂亏损情况有所加剧,部分高炉有所检修带动粗钢产量有所下降,及至6月份,受原料价格下降以及钢价有所回升等综合影响,高炉开工率重回高位提振粗钢产量小幅增加至9111万吨。

2023年1-6月,全国累计生产粗钢5.36亿吨,同比增长1.30%。整体来看,上半年粗钢产量最高值出现在3月份,今年一季度仅在3月上旬华北部分区域受环保因素影响存在短暂限产情况,支撑粗钢产量高位运行。而4-5月份随着钢价下移利空钢厂亏损情况有所加剧,部分高炉有所检修带动粗钢产量有所下降,及至6月份,受原料价格下降以及钢价有所回升等综合影响,高炉开工率重回高位提振粗钢产量小幅增加至9111万吨。

| 1-5月粗钢产量以及表观消费量(单位:万吨) | ||||

| 粗钢产量 | 钢材净出口 | 钢坯净进口 | 粗钢表观消费量 | |

| 2023年1-5月 | 44462.9 | 3324 | 36.3 | 41175.2 |

| 2022年1-5月 | 43501.6 | 2093.5 | 282.4 | 41690.5 |

| 同比增减 | 961.3 | 1230.5 | -246.1 | -515.3 |

| 变化幅度 | 2.21% | 58.78% | -87.15% | -1.24% |

粗钢表观消费量同比有所下降。1-5月,我国粗钢产量同比增加2.21%,钢材净出口同比明显增加58.78%至3324万吨,钢坯净进口降幅超87%,综合影响下,国内粗钢表观消费量同比下降515.3万吨或1.24%。

从分省数据来看,有4个省份1-5月粗钢产量同比增幅超过10%。其中四川增加14.91%、天津增加17.87%、上海增加11.80%和重庆增加32.69%,另外排名前四位的区域热卷产量有明显增加,河北增加6.3%,江苏增加3.89%,辽宁增加3.21%,山东增加7.09%。

从高炉开工数据也可以看出今年以来粗钢表现情况,据兰格云商平台监测数据显示,1月份-7月中旬全国201家生产企业650座高炉开工率均值为78.90%,同比增加0.89个百分点。特别是进入7月份以来,高炉开工率重回80%以上高位。

综合来看,目前钢厂高炉开工率仍处于高位运行,虽然前期存在部分区域限产情况影响,但对于高炉开工率整体影响有限。另外,7月中下旬部分华北区域钢厂高炉存在例行检修计划,但对于高炉开工率影响有限,综合影响下,预计7运粗钢产量仍存在小幅增加的预期。

联系我们

地址:河北唐山钢领国际A栋8层

邮箱:yunfenggongmao@126.com

电话:0315-2963199 / 2963299 / 2975218

0315-2975222 / 2975213 / 2975355

国际业务部:0315-2975215 / 2975216

扫码关注我们

Copyright © 2022 唐山市鹊盛贸易集团有限公司 银川市德盛源工贸有限公司